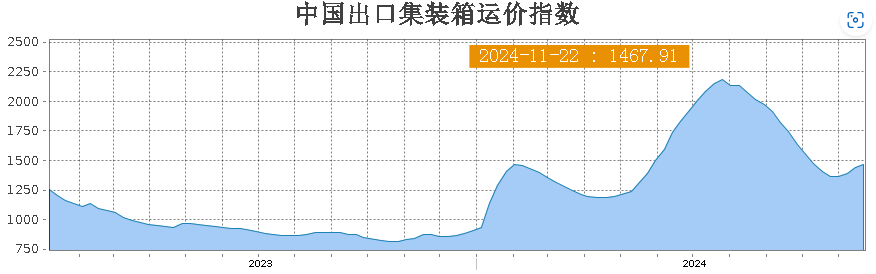

Yn ôl Cyfnewidfa Llongau Shanghai, ar Dachwedd 22, roedd Mynegai Cludo Nwyddau Cyfansawdd Cynwysyddion Allforio Shanghai yn 2,160.8 pwynt, i lawr 91.82 pwynt o'i gymharu â'r cyfnod blaenorol; roedd Mynegai Cludo Nwyddau Cynwysyddion Allforio Tsieina yn 1,467.9 pwynt, i fyny 2% o'i gymharu â'r cyfnod blaenorol.

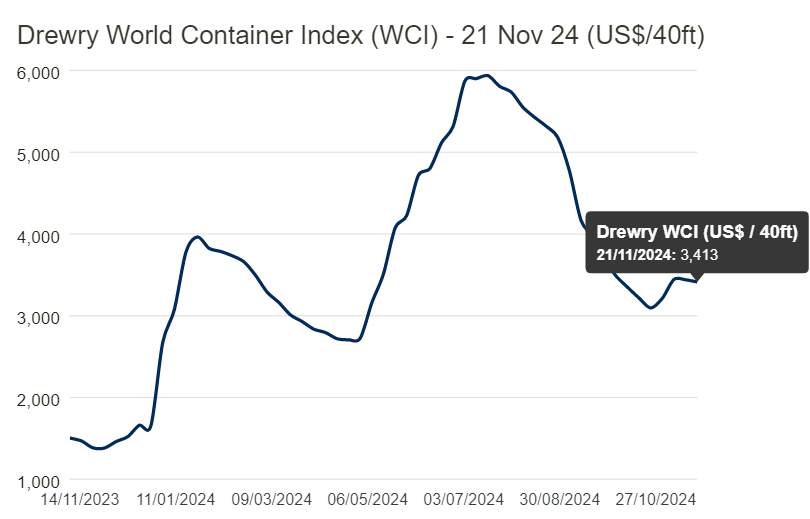

Gostyngodd Mynegai Cynwysyddion Byd-eang (WCI) Drewry 1% wythnos ar wythnos (hyd at Dachwedd 21) i tua $3413/FEU, i lawr 67% o uchafbwynt y pandemig o $10,377/FEU ym mis Medi 201 a 140% yn uwch na chyfartaledd cyn-bandemig 2019 o $1,420/FEU.

Nododd adroddiad Drewry ymhellach, ar 21 Tachwedd, fod mynegai cyfansawdd cyfartalog eleni yn $3.98/FEU, $1,132 yn uwch na'r gyfradd gyfartalog 10 mlynedd o $2,848/FEU.

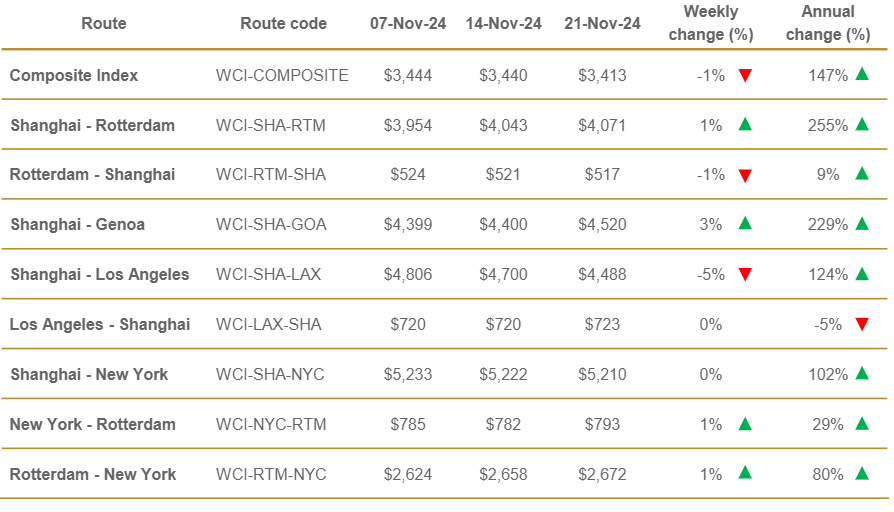

Yn eu plith, gwelodd y llwybrau sy'n gadael o Tsieina gynnydd o 1% i $4,071/FEU o'i gymharu ag wythnos diwethaf, cododd Shanghai-Genoa 3% i tua $4,520/FEU, Shanghai-Efrog Newydd ar $5,20/FEU, a gostyngodd Shanghai-Los Angeles 5% i $4,488/FEU. Mae Drewry yn disgwyl i'r cyfraddau aros yr wythnos nesaf.

Dyma brisiau penodol y llwybrau:

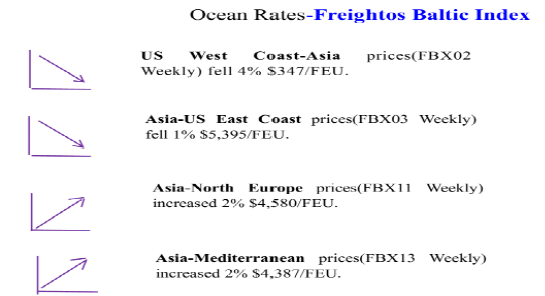

Mae rhifyn diweddaraf Mynegai Cludo Nwyddau Cynwysyddion Freightos y Baltic Exchange (hyd at 22 Tachwedd) yn dangos bod y mynegai cludo nwyddau cynwysyddion byd-eang wedi cyrraedd 3,612$/FEU.

Yn ogystal â chynnydd bach mewn cyfraddau o Asia i Fôr y Canoldir a Gogledd Ewrop, gostyngodd cyfraddau o Arfordir Gorllewinol yr Unol Daleithiau i Asia 4% ac o Asia i Arfordir Dwyreiniol yr Unol Daleithiau 1%.

Yn ogystal, yn ôl arbenigwyr yn y diwydiant, gostyngodd cyfraddau cludo nwyddau ar draws bron pob llwybr yr wythnos hon. Y rheswm am hyn yw, yn ystod Wythnos y Diwrnod Cenedlaethol, bod y cyflenwad wedi'i leihau oherwydd llai o fordeithiau, a bod y streic tair diwrnod yn Arfordir Dwyreiniol yr Unol Daleithiau wedi dargyfeirio rhai cargo i Arfordir Gorllewinol yr Unol Daleithiau, gan gynyddu'r cyfraddau ar Arfordir Gorllewinol yr Unol Daleithiau. Fodd bynnag, wrth i ni fynd i mewn i fis Tachwedd, mae'r cyflenwad o fordeithiau wedi dychwelyd i normal, ond gostyngodd cyfaint y nwyddau, gan arwain at gywiriad yn y cyfraddau ar Arfordir Gorllewinol yr Unol Daleithiau.

Ar y llaw arall, mae'r llongau ar gyfer tymor e-fasnach Double 11 wedi dod i ben, ac mae'r farchnad bellach yn mynd i mewn i'r tymor tawel traddodiadol. Mae'n parhau i fod i'w weld a fydd y farchnad yn profi uchafbwynt yn y galw o ganol i cyn Gŵyl y Gwanwyn. Yn y cyfamser, mae'r cynnydd mewn trafodaethau rhwng gweithwyr dociau ar Arfordir Dwyreiniol yr Unol Daleithiau ynghylch awtomeiddio offer dociau, newidiadau mewn polisïau tariff ar ôl ei urddo, a'r flwyddyn newydd lleuad gynnar eleni, sy'n dod ag amser segur hirach yn y ffatri, i gyd yn ffactorau a allai effeithio ar y farchnad llongau.

Yn wyneb ansicrwydd fel bygythiad tariffau gan Trump, uchafbwynt Gŵyl y Gwanwyn sydd ar ddod, a streiciau porthladd posibl, mae'r farchnad llongau fyd-eang yn llawn ansicrwydd. Wrth i gyfraddau cludo nwyddau amrywio a galw newid, mae angen i'r diwydiant fonitro dynameg y farchnad yn agos er mwyn addasu strategaethau'n hyblyg i wynebu'r heriau a'r cyfleoedd sydd i ddod.

Ein prif wasanaeth:

·Dropshipping Un Darn O Warws Tramor

Croeso i ymholi am brisiau gyda ni:

Cyswllt:ivy@szwayota.com.cn

Whatsapp:+86 13632646894

Ffôn/Wechat: +86 17898460377

Amser postio: Rhag-04-2024